こんにちは、FIRE父さんです。

2024年からスタートした新NISAが盛り上がりを見せていますね。

これまで投資に関心がなくても、新NISAをきっかけに投資を始めるという方は多いのではないでしょうか。

一方で、すでに投資に取り組んでいる方ならではの悩みがあります。

それは「積立NISAじまい」です。

「旧つみたてNISAは、2024年から始まる新NISAとはまったく別の制度」と整理されたため、今後は制度終了したつみたてNISAへの世間の関心は薄まっていくことでしょう。

つみたてNISAのことが記憶から薄れていく前に、このタイミングでしっかりとつみたてNISAの出口戦略を決めておくことをおすすめします。

この記事では、旧つみたてNISAで積み立てた資産を「いつ売却するのがベストか?」という悩みを解決するため、つみたてNISAの売却戦略について説明します。

特に、新NISAの積立額が5万円以下の方は今すぐ行動した方が得になるケースがありますから、ぜひ最後まで記事に目を通してみてくださいね。

制度終了した「つみたてNISA」のルール

まずは、つみたてNISA制度のルールを確認していきましょう。

押さえておきたいポイントは、次の2つです。

ちなみに、つみたてNISAではiDeCoのように商品の入れ替え(スイッチング)はできないため、売却のタイミングだけが問題になります。

保有している資産はいつでも売却可能。

だからこそ「積立NISAじまい」は悩ましいわけですが、

- 制度終了したから、なんとなく売却する

- 売却して手に入れたお金で無駄遣いする

- 売却して使わないお金を手元に置いておく

というのでは、せっかく人より早く積立投資を始めたにもかかわらず先行者利益を捨てていることになります。

ですから、

「非課税で投資できる期間」を放棄するのはもったいない

という考え方が基本となります。

つみたてNISAは最長20年間も非課税投資が可能ですから、長い非課税投資期間をどう活かすかという観点から売却戦略を練っていくべきでしょう。

つまり、

- つみたてNISAで積み立てた資産は少しでも長く非課税で運用する

- ライフプランに基づいて必要な支出にお金を使う

が、基本戦略となります。

ライフプランや価値観は人それぞれですから、売却に適したタイミングは人によって変わってきます。

ここからは、売却に適したタイミングをいくつかご紹介しますので参考にしてみてくださいね。

20年後の非課税期間が終了しても運用継続する

つみたてNISAの非課税保有期間が終了した後も、売却せずにしばらく運用を継続するというのは有力な選択肢です。

実は、20年後にこだわる必要はあまりありません。

つみたてNISAに関するよくある勘違いは「非課税期間中に売却しなければならない」というものです。

非課税期間中の売却を前提とすると非課税期間終盤の暴落が心配になり、損をしないためにはいつ売却すればよいのだろうか、と問題がより複雑になります。

実際は、非課税期間が終了しても自動的に売却されるわけではなく、課税口座(特定口座か一般口座)に払い出しされるだけです。

そのまま特定口座などで運用を継続することができるのですから、ずっと保有してもよいとどっしりと構えるのが正解です。

もちろん特定口座などの課税口座に払い出しされても、非課税期間内の運用益には税金がかかりません。

課税口座への払い出し後は、払い出し時点の価格を取得価格として税金が計算されることになります。

非課税期間の終盤に売り抜ける

新NISAの非課税投資限度額は1,800万円もありますから、投資では1円たりとも税金を払いたくないという方もいらっしゃることでしょう。

税負担をなくすためには非課税期間中に売り抜ける必要があります。

非課税のメリットを最大限活かすためには、少しでも長く運用して非課税期間の終盤に売却することがポイントです。

暴落時のダメージを抑えるためには、時間の分散が効果的です。

つみたてNISAの場合、購入する段階で時間の分散ができていますから、

- 2018年に投資 → 2037年に売却

- 2019年に投資 → 2038年に売却

- 2020年に投資 → 2039年に売却

- 2021年に投資 → 2040年に売却

- 2022年に投資 → 2041年に売却

- 2023年に投資 → 2042年に売却

のように、それぞれ20年後に売却すれば自然と時間が分散されますね。

ただし、時間の分散については非課税期間の終盤に売り抜ける場合だけではなく、20年後も運用を継続する場合にも当てはまります。

ライフプランにおいてお金が必要な時期に売却する

お金に困らない人生を送るためには、ライフプラン(人生設計)が欠かせません。

ライフプランを作成すると、多額のお金が必要となるライフイベントの存在に気づきます。

お金は使ってこそ意味がありますから、ライフプランにおいてお金が必要なときに売却するのがベストなタイミングです。

ただし、優先順位を誤ってはいけません。

非課税口座のつみたてNISAよりも、課税口座(特定口座など)の方を優先して売却します。

課税口座で似たような投資商品を保有している場合には、つみたてNISAを売却する前にまずは課税口座の商品から売却するようにしましょう。

すぐに売却して新NISAに乗り換える選択もあり

新NISAの生涯投資枠をずっと遊ばせておくくらいなら、旧つみたてNISAの売却収入を原資に早く生涯投資枠を埋めてしまうという選択肢があります。

この選択肢が向いているのは

ようなケースです。

意外とほとんどの方がこのケースに該当するのではないでしょうか。

つみたてNISAで積立投資を行っていた方は、新NISAでも積立投資を続ける場合が多いことでしょう。

そして、新NISAでは長く運用を続けて雪だるま式に資産を増やすため、より早く生涯投資枠1,800万円を埋めることが最強の攻略法とされています。

長期では右肩上がりに株価が上昇することを前提にすると、2024年の360万円の非課税枠と10年後(2034年)の360万円の非課税枠では価値は全然違うからです。

しかし、新NISAの非課税投資限度額は「つみたて投資枠」と「成長投資枠」を合わせると年間360万円にもなりますから、生涯投資枠を早く埋めるのは簡単ではありません。

旧つみたてNISAの売却収入を原資にすれば、生涯投資枠1,800万円を埋めるまでの期間を大幅に短縮することができます。

例えば、新NISAで月5万円、年間60万円を積み立て投資するケースでは、生涯投資枠1,800万円を埋めるまでに30年間かかります。

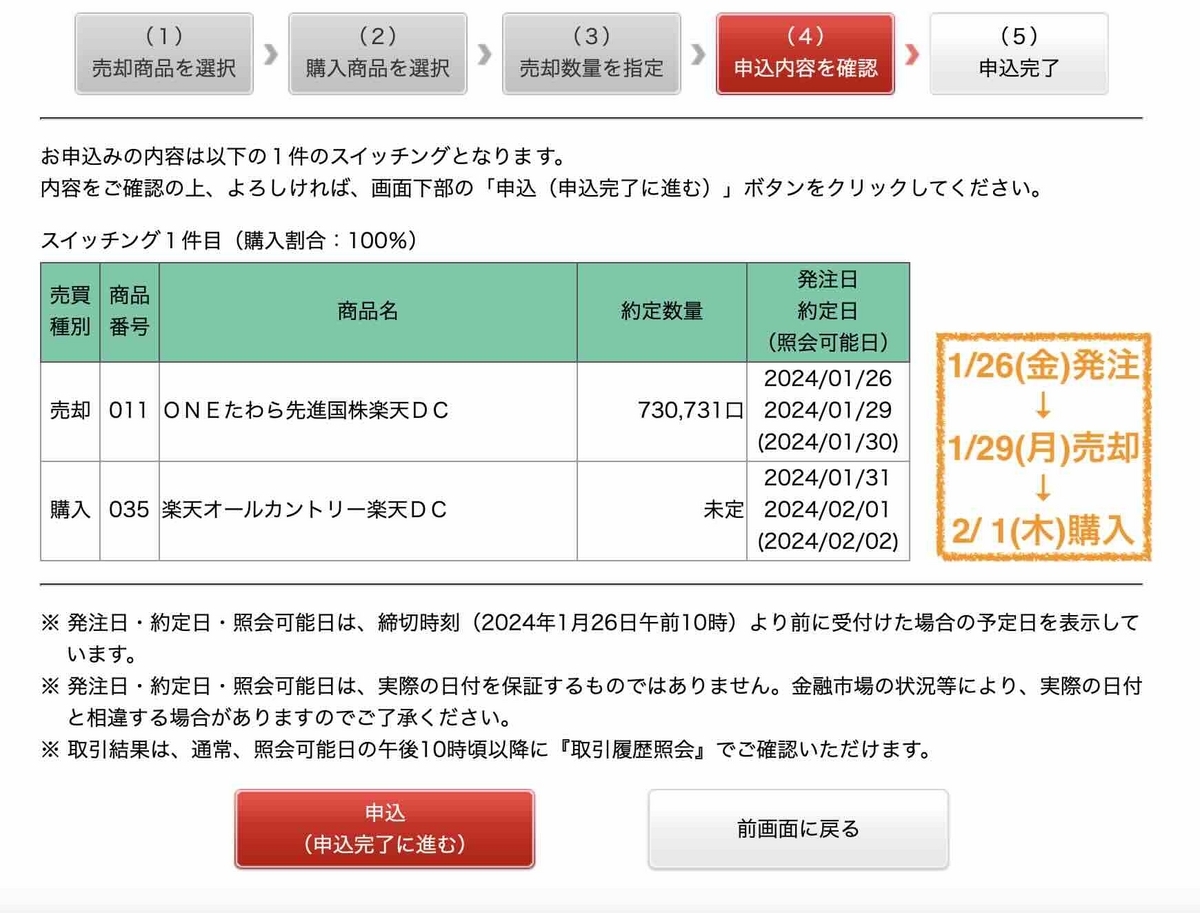

仮に、旧つみたてNISAを満額40万円で6年間続けた結果、資産が300万円に増えているとしましょう。

この300万円を売却して新NISAで購入し直せば、30年間の積立期間が5年間も短縮されて25年間で生涯投資枠を埋めることができます。

旧つみたてNISAをすぐに売却して新NISAに乗り換える方法には、ほかにも次のようなメリットがあります。

- 新NISAで生涯投資枠1,800万円の積立期間を短縮できる

- 新NISAの「遊んでいる非課税投資枠」を活用して、旧つみたてNISAの売却収入を非課税で運用できる

- より低コストなインデックスファンドに乗り換えることができる

- 保有資産がスリム化されて管理しやすくなる

- 保有資産を売却して利益確定する経験を積むことができる

参考例のケースでは、

- 新NISAの積立期間が30年から25年に5年間短縮される

- 26〜30年目まで「遊んでいる非課税投資枠」を活用して、旧つみたてNISAの売却収入を25年ほど非課税で運用できる(つみたてNISAで保有を継続した場合の非課税投資期間は14〜19年)

となりますから、新NISAで月5万円を積立投資する場合にはすぐに売却して新NISAに乗り換えた方がはっきりとトクです。

新NISAにおいて、月5千円、月1万円、月3万円、月33,333円、月5万円など月5万円以下の積み立て投資をする方は「旧つみたてNISAはすぐに売却して新NISAに乗り換える」のがベストと言えるでしょう。

つみたてNISAでの投資はいつ売却するのがベスト? まとめ

ここまで、つみたてNISAで積み立てた資産を売却するタイミングについて説明してきましたがいかがだったでしょうか。

この記事のポイントは、

- 2023年末で制度終了した「つみたてNISA」は、最長20年間非課税で運用を継続することができる。いつでも自由に売却できるため、売却して「積立NISAじまい」するタイミングが難しい

- 非課税で運用できる期間を放棄するのはもったいないため、①少しでも長く非課税で運用する、②ライフプランに基づいて必要な支出にお金を使うことが基本戦略となる

- 資金に余裕のある方は、20年後に非課税で運用できる期間が終わっても売却せず、しばらく課税口座で運用継続するのが有力な選択肢となる

- 投資で税金を払いたくない場合には、20年後に売却するとよい。購入時に「時間の分散」ができているため、それぞれ20年後に売却すれば売却時にも時間を分散できる

- ライフプランに基づいてお金が必要な時期に売却するのが王道。ただし、特定口座など課税口座で類似の商品を保有している場合には、そちらの売却を優先する

- 新NISAの生涯投資枠1,800万円を埋めるのに10年単位の時間がかかる場合には、すぐに売却して新NISAに乗り換える選択肢もある。特に、新NISAの積立額が月5万円以下の方はすぐに売却して新NISAに乗り換えた方がメリットが大きい

でした。

ちなみに、FIRE父さんの場合は課税口座(特定口座)で類似の商品をそれなりの規模で保有しているため、

- 旧つみたてNISAは20年後の非課税期間が終了しても課税口座で運用継続する

- ライフプランに基づいてお金が必要になったらその都度投資資産を売却する

- 20年後の非課税期間終了までは、課税口座(特定口座)の商品を優先して売却する

- 非課税期間終了後は、課税口座のうち含み益が少ない商品を優先して売却する。その結果、旧つみたてNISAで購入した商品が優先して売却される可能性が高い

という売却戦略です。

人それぞれの置かれた状況によってベストな売却のタイミングは変わってきますから、この記事を参考にして自分なりの売却タイミングを見つけていただければ幸いです。

最後まで記事をご覧いただき、ありがとうございました。