こんにちは、FIRE父さんです。

2022年4月にFIREを達成してから、1年5か月が経過しました。

このブログを訪れてくれる皆さまは「資産運用」に関心がある方が多いようです。

FIRE父さんのこれまでの運用戦略を振り返ってまとめてみましたので、何か参考になることがあれば、幸いです。

運用結果も公開してますから、最後までお付き合いくださいね。

【第1弾】コア運用は王道の「インデックス投資(7,000万円)」(2021年10月〜)

早期退職したのは2022年4月ですが、半年前から事前準備として次の2点を実行しました。

- ほぼすべての投資資産を売却して利益確定

- 2021年10月に新たに7,000万円のインデックス投資をスタート

手持ちの投資資産を売却して利確することは、税金の支払いが生じるため投資効率の観点からはマイナスです。

しかし、FIREという新たな生活をスタートするにあたって

- 投資資産のスリム化を図って、投資資産全体を俯瞰しやすくすること

- FIRE後の運用結果を「見える化」して、運用益をひと目でわかるようにすること

を優先してほぼすべての投資資産を売却して利益確定しました。

利益確定に伴って数百万円の税金の支払いが発生しましたが、投資資産全体をすぐに把握できることのメリットは計り知れません。

その後も「Money Forward」というアプリを使うなど「ひと目で資産全体を把握する」ということにこだわっています。

まずは、アセットアロケーション(資産配分)から考える

投資を行うときに、「どの投資商品を買えば良いのか」「いつ買えば良いのか」で迷うことが多いことでしょう。

しかし、

投資の成果は「アセットアロケーション(資産配分)」でほとんど決まってしまう

という理論があります。

FIRE父さんは、この理論に沿ってアセットアロケーションから考えるようにしています。

この時点のアセットアロケーションの方針は、

でした。

この時点の方針は、安全性を重視して、年金の運用を行っているGPIF(年金積立金管理運用独立行政法人)のアセットアロケーションを参考にしました。

次に、個別の商品を決めてポートフォリオを固める

次に、アセットアロケーションに応じて個別の投資商品を決めました。

基本的には、業界最低水準の運用コストを公言し純資産額も大きい「eMAXIS Slim シリーズ」で揃えることとして、

はすぐに商品が決まりました。

しかし、日本債券のカテゴリーで適当な商品が見つかりませんでした。

なんとなく「明治安田日本債券ファンド」を購入しましたが、(1)分配金がある、(2)必ずしも低コストではないといった点がFIRE父さんの方針とズレており、やや後悔が残っています。

インデックス投資(7,000万円)の運用結果(2023.9.6現在)

「全世界株式」が貢献して、1,040万円のプラスで8,040万円にまで増えました。

9月6日時点では1ドル147円前後です。

投資信託ですから為替差益と運用益を分けることはできませんが、運用益のほとんどは為替差益によるものでしょう。

先進国債券に至っては、為替差益分がなければ大きなマイナスのはずです。

とはいっても、今後、長期的に円安になるのか円高になるのかはまったくわかりませんけどね。

【第2弾】サテライト運用は「高配当・優待株式(1,500万円)」(2021年10月〜2022年4月)

次の目的のため、2021年10月から2022年3月にかけて高配当株式と優待株式を買い集めました。

- サテライト運用として「投資」を楽しみたい

- 現物株式を保有することで社会とつながりたい

- 退職後の無収入はキツイらしいので、配当金で定期的な収入を確保したい(年60万円)

- 退職後も優待株を使って、気軽に外食などを楽しみたい

インデックス投資と異なり、現物株式は時期を待って安く仕入れることがポイントです。

買い集めた時期がちょうどコロナ禍まっただ中だったため、外食株や高配当株式も比較的安く手に入れることができました。

「高配当・優待株式(1,500万円)」購入後のアセットアロケーション

高配当株式・優待株式を1,500万円購入したことによって、アセットアロケーションは次のように変更になりました。

- 【変更前】株式50%:債券50% → 【変更後】株式60%:債券40%

高配当・優待株式(1,500万円)の運用結果(2023.9.6現在)

高配当株・優待株式は配当金などのインカムゲインを目的に取得したため、キャピタルゲインはまったく期待していませんでした。

しかし、結果として爆益を叩き出しており、770万円のプラスで2,270万円に増えました。

さらに、不労所得として配当金60万円が毎年オートモードで入金されます。

「増配」によって年60万円の配当金が少しずづ増えていく可能性も十分にあります。

「新しい経験をする」という観点からも、高配当株式・優待株式に投資して良かったと感じています。

など、たくさんの新しい経験をすることができました。

【第3弾】コア運用のインデックス投資に国内株・国内REIT(1,500万円)を追加(2022年5月)

2022年5月、退職金が入金されたため「1億円の運用戦略」の仕上げとしてインデックス投資(コア運用)に1,500万円の資金を回すことにしました。

これで、

- インデックス投資(コア運用):8,500万円(7,000万円+1,500万円)

- 高配当・優待株式(サテライト運用):1,500万円

となります。

追加資金1,500万円では、国内株式と国内REIT(いずれもインデックス投資)を選択しました。

商品はシンプルに「eMAXIS Slim シリーズ」で揃えようと考え、

を購入です。

「国内株式・国内REIT(1,500万円)」追加後のアセットアロケーション

最終的なアセットアロケーションの方針は、

としました。

「国内通貨比率」の大切さを意識して追加投資したことが今回のポイントです。

追加資金の対象に「国内株式」と「国内REIT」を選んだのは、国内通貨比率を高めるためです。

FIREしてから「円高リスクがキツイ」と実感するようになりました。

FIRE前は円建てで稼いでいたため「円高リスク」をそれほど恐れる必要はありませんでしたが、退職後は違います。

FIRE後は、

「円高リスク」には国内通貨比率を高めて対策することが必須

と考えるようになりました。

FIRE父さんがメインで使っている証券会社のひとつに「マネックス証券」があります。

マネックス証券には資産設計のアドバイスをしてくれる「MONEX VISION」という機能がありますが、

まずは国内株式を追加すると、リスクにみあったリターンに近づけることができます

と盛んに国内株式を追加するよう勧めてきていました。

「MONEX VISION」は、通貨比率(国内通貨、先進国通貨、新興国通貨)を考慮してアドバイスしてくれるので、通貨比率の大切さを再認識することができておすすめです。

国内株式・国内REIT(1,500万円)の運用結果

国内株式・国内REIT(インデックス投資)は、260万円増えて1,760万円になりました

国内株式は250万円増えましたが、国内REITは10万円増とほぼ横ばいです。

FIRE父さんの「1億円運用戦略」の運用結果まとめ

ここまで、第1弾から第3弾まで運用戦略の変化を振り返ってきました。

FIRE父さん自身も、FIRE達成前からFIRE達成後にかけて、運用で重視するポイントが変わってきたことに改めて気づくことができました。

さて、「1億円運用戦略」の運用結果(2023.9.6現在)をまとめてみましょう。

「1億円運用戦略」のトータルでは、+2,070万円(+20.7%)でした。

パフォーマンスのランキングは、

でした。

「高配当・優待株式」がぶっちぎりでトップです。

運用益の金額では、

でした。

FIRE父さんのスタンスは、

というものです。

そのスタンスは変わりませんが、高配当株式や優待株式などの現物株式も悪くないですね。

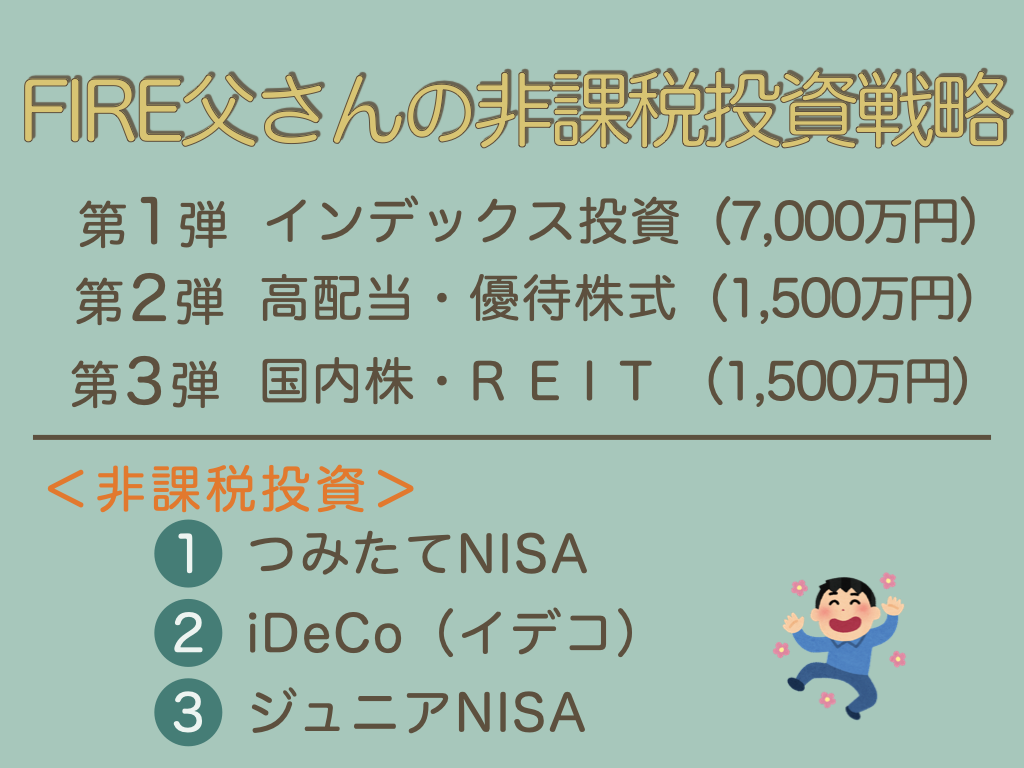

【おまけ】FIRE父さんの非課税投資戦略

FIRE父さんは「1億円運用戦略」とは別に、次の非課税投資も活用しています。

- つみたてNISA

- iDeCo(イデコ)

- ジュニアNISA

FIRE父さんの非課税投資戦略については、別の記事で改めてご紹介したいと考えております。

そちらもご覧いただければ、幸いです。

↓↓↓ 資産形成期(35歳〜50歳)の投資成果はこちらの記事でご紹介しています ↓↓↓

リーマンショックで資産半減。最悪の投資デビューを果たしたFIRE父さんは復活できるのか?