こんにちは、FIRE父さんです。

配当株投資といえば

- 年金収入だけでは足りないから配当金(不労所得)

- だから、配当株は一生持ち続けるべきだ

‥‥‥それが常識だと信じていませんか?

確かに、生涯にわたる安定した配当収入は魅力的です。

しかし、人生100年時代であっても、75歳を境に配当株を売却する方が豊かな老後を過ごせる可能性が高いのではないでしょうか。

資産を効率的に使うこと、判断力の低下リスク、制度改正による社会保険負担増‥‥‥

これらを考え合わせると「75歳で配当株投資から卒業する」という選択肢は、決して極端ではなく、むしろ賢明な出口戦略になるかもしれません。

この記事では、配当株は75歳までに売るべき5つの理由を説明します。

<目次>

- 【理由1】配当株の 売却収入を均等に使った方が生活資金は多くなる

- 【理由2】後期高齢者の仲間入りして判断力の低下が心配

- 【理由3】制度改正により社会保険料負担が増加?

- 【理由4】相続の準備として資産をスリム化

- 【理由5】株式市場は必ずしも居心地のよい場所ではない

- まとめ

【理由1】配当株の 売却収入を均等に使った方が生活資金は多くなる

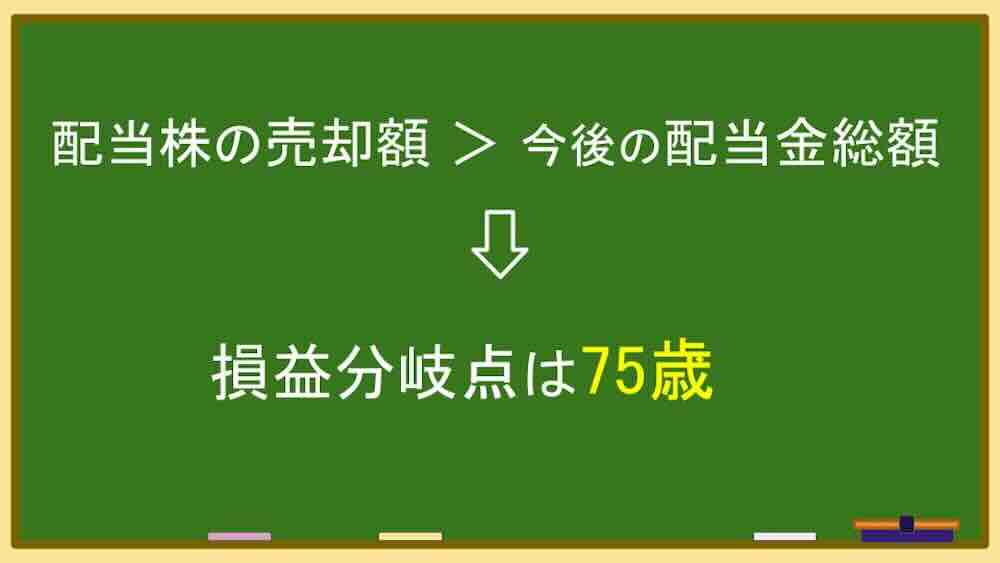

実は年齢を重ねて余命が短くなるとある時点で「今後受け取る配当金総額」と「 配当株の売却収入」とが逆転します。

- 配当株の売却収入 > 今後受け取る配当金総額

生涯保有して配当金を受け取り続けるよりも、配当株を売却して計画的に使った方が生活資金が多くなるということですね。

損益分岐点は何歳になるのでしょうか?

仮に配当利回りを4%と想定すると、損益分岐点は「余命25年」になります。

100歳まで生きるなら75歳が損益分岐点というわけです。

1,000万円の配当株を保有しているケースを考えてみましょう。

年間配当は40万円。75歳から100歳まで保有すれば配当金総額は1,000万円に。

一方、75歳で配当株を売却して現金化すれば同じく1,000万円。それを100歳までの25年間に均等に取り崩すとすれば、毎年40万円を生活に充てられます。

【理由2】後期高齢者の仲間入りして判断力の低下が心配

75歳になると「後期高齢者」と呼ばれ、認知症や軽度認知障害のリスクが高まる年代になります。

これまでのような柔軟な投資判断や市場急変への対応が難しくなって、誤った判断や詐欺被害の可能性も。

証券会社から「高齢顧客」扱いをされて、これまでどおりの取引ができなくなるケースがあるかもしれません。

【理由3】制度改正により社会保険料負担が増加?

最近、配当金などの金融所得を社会保険料の算定に反映させる方向性が示されています。

実現すれば大きな負担増加(配当金の10%程度?)につながる制度改正ですが、現状では全ての世代ではなく75歳以上の後期高齢者のみが対象になる見通しです。

制度が改正されれば、重い社会保険料負担を避けるために75歳までに配当株を売却するという動きは必ず出ることでしょう。

【理由4】相続の準備として資産をスリム化

相続財産に「含み益のある上場株式」があるとやや煩雑です。

現金化しておけば、家族への承継がスムーズでトラブルも減ることでしょう。

75歳を区切りに資産を整理することは家族への安心にもつながりますし、計画的に生前贈与するという選択肢もあります。

【理由5】株式市場は必ずしも居心地のよい場所ではない

晩年は穏やかに過ごしたいなら「株価が下がったらどうしよう」と不安を抱えるのは大きなストレスになりかねません。

75歳で売却すれば、以降は株価の動きに一喜一憂することなく心穏やかに生活を送ることができることでしょう。

「投資から卒業する」という精神的な区切りにもなるのです。

まとめ

配当株投資の出口戦略は難しく「生涯保有して配当金を貰い続ける」という戦略がむしろ現在の主流でしょうか。

増配で配当金が増加し続けるなら、この記事で説明した①資産効率、②判断力の低下、③社会保険負担の増加リスク、④相続財産のスリム化、⑤精神的安心といった理由をすべて吹っ飛ばしてしまえるのかもしれません。

しかし、この記事でご紹介したとおり配当株を75歳までに売るべき理由はいくつもあります。

配当株投資の出口の目安として「75歳」を意識してみてはいかがでしょうか。

さて、あなたは何歳で配当株投資から卒業しますか?

最後まで記事を読んでいただきありがとうございました。