こんにちは、FIRE父さんです。

資産所得倍増プランの柱となりそうな「NISA制度」は今後どうなっていくのでしょうか?

8月下旬、ついに金融庁の令和5年度税制改正要望の内容が明らかになりました。

このまますべての要望が実現するとは思えませんが「もしすべて実現したら、どれくらい資産形成に役立つのか?」を試算してみました。

FIRE父さんとしては、

- 将来へ備えるお金は、NISAがあれば何もいらない!

- それ以外のお金は若いうちから使って存分に人生を楽しもう!

という普通のひとを応援してくれるようなNISA制度となることを期待しています。

令和5年度税制改正要望(金融庁)の内容は

- 「恒久化」ですから「2042年までに投資しなければならない」という投資できる期間の制限がなくなって、いつまでも投資を実行することができます。

- 「無期限化」ですから「投資してから20年間は非課税」のような非課税保有期間の制限がなくなって、いつまでも非課税で保有することができます。

- つみたてNISAの「年間投資枠(40万円)」と「非課税限度額(800万円=40万円×20年)」が拡大されます。ただし、非課税限度額は無制限ではなく、簿価残高に限度額が設定されます。

という内容です。

実現すれば、FIRE父さんのような長期保有前提のインデックス投資家にとっても「簡素でわかりやすく、使い勝手の良い制度」になりそうですね。大歓迎です。

NISA恒久化・無期限化・投資枠拡大が実現したらどのくらい資産形成に役立つか?

年間投資枠と非課税限度額の金額は示されていないため、仮に

年間投資枠:60万円

非課税限度額(簿価):1,200万円(60万円×20年)

として計算していきます。

なお、年間投資枠を60万円としたのは「月5万円積み立て」でキリが良いからです。本家イギリス並みに300万円となる可能性もなくはありませんので、まったく根拠のない数字です。

非課税限度額(簿価)を1,200万円(60万円×20年)と仮定しましたので、

- 22歳から毎月5万円(年60万円)の積み立て投資を開始

- 42歳で非課税限度額(簿価)に達したため、積み立てを停止

- 42歳以降は20年間積み立てた資産の運用のみを行う

という設定です。運用利回りは「5%」とします。

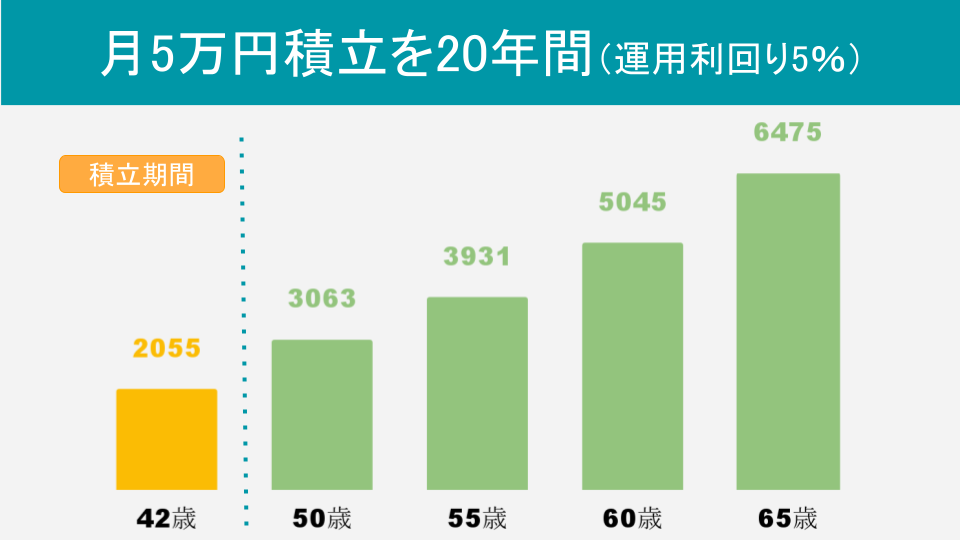

42歳時点での資産額は 2,055万円 です。

内訳は、元金が1,200万円、運用収益が855万円ですね。

もちろん、運用収益855万円は非課税です。

軽減される税負担はなんと 171万円 にもなります!

これ以降は元金は増えませんので、この後で資産が増える金額はすべて運用収益です。

50歳時点での資産額は 3,063万円 です。

55歳時点での資産額は 3,931万円 です。

60歳時点での資産額は 5,045万円 です。

65歳時点での資産額は 6,475万円 です。

42歳から65歳までの23年間で 4,420万円 も資産が増えました。

この増えた分の4,420万円はすべて運用収益です。そして、すべて非課税です!

軽減される税負担はなんと 884万円!

22歳から42歳までの171万円を足すと、1,055万円 もの税負担を軽減できてしまいますね。

まとめ

- 投資枠を月5万円程度に増やした程度では、現行のつみたてNISA(月33,333円)と比べてそんなに変わらないので富裕層優遇とは感じないですね。

- ただし、月5万円程度の積立投資であっても長期間にわたって非課税で運用することができるなら「富裕層」に大きく近づくことができます。

- 若いうちからこの規模で資産形成に取り組めるのであれば、夢が広がりますね。将来に備えるお金は「NISA(ニーサ)」があれば何もいらないからそれ以外のお金は使って存分に人生を楽しもう、というライフスタイルが選べるかも知れません。